本資料は、ファミリーオフィスビジネスに興味を持つ各種コンサルタント向けに作成した「日本版ファミリーオフィスの現状と将来性の考察」のサマリー版である。

Contents

Ⅰ.ファミリーオフィスとは

Ⅱ.ファミリービジネスの現状

Ⅲ.金融機関のウェルスマネジメントビジネス

Ⅳ.ファミリーオフィスへの展開

Ⅴ.何から始めるか

Ⅰ.ファミリーオフィスとは

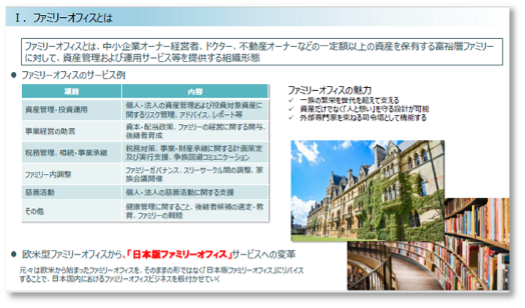

ファミリーオフィスを、「(中小企業)オーナー経営者、ドクター、不動産オーナーなどの一定額以上の資産を保有する富裕層ファミリーに対して、資産管理および運用サービス等を提供する組織形態」と、ここでは定義する。その守備範囲は、資産管理や投資運用の助言をはじめ、相続・事業承継やファミリー内の調整と多岐に渡る。元々は欧米から始まったファミリーオフィスを日本国内に浸透させるためには、「日本版ファミリーオフィス」としてリバイスする必要がある。

ファミリーオフィスは、誰が組織の主体なのか(「シングル:ファミリー企業内にファミリーオフィスを構える」、「マルチクライアント:複数のファミリーオフィスの受け皿となる」、「コマーシャル:外部専門家に委託する」)等や資産規模により区分される。加えて、ファミリーオフィスを実行していくために必要な心構えとして、「木を見て森を見ず」とならないようコンサルティングを行う必要がある。

Ⅱ.ファミリービジネスの現状

日本国内においては、金融資産1億円以上をいわゆる「富裕層」と位置付けており、この層のうち、「Ⅰ.ファミリーオフィスとは」で定義した富裕層ファミリーに対してファミリーオフィスサービスを提供する。国内のファミリーオフィスマーケットは年々拡大傾向にあり、今後益々「日本版ファミリーオフィス」の需要が高まるのではないかと考えられる。

2024年に事業承継の類型が同族承継より内部昇格の割合が増加したことに筆者は大きな衝撃を受けたが、ファミリービジネスの永続的発展の観点から、長期的な視点でこの問題を考える必要がある。

日本は世界一の長寿企業数を誇っている。大正時代に創業した企業(100年企業)は1万9千者を超え、江戸時代に創業した企業は約3,400者、江戸開府前のそれは178者にのぼる。元々日本は、文化や伝統を育て継承することが得意な国民性で、これらの老舗企業が保有する英知を消してはならない。

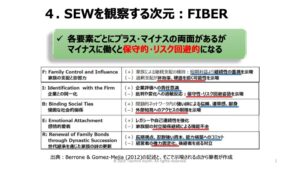

ファミリー・オーナー・マネジメント(ビジネス)の複雑な関係性を表すのが「スリーサークルモデル」であるが、それぞれの置かれた立ち位置により利害関係は異なり、それを理解し調整するのも「ファミリーオフィス」の役割でもある。また、ファミリーにとって有益なこととビジネスにとって有益なことは必ずしも一致せず、一方で、ファミリーにとって有益ではないこともビジネスにとっては逆に有益なこともある。それぞれ一致しない利害を、如何に妥協しつつ合意形成を図るのか、ファミリーオフィスが必要とされる理由の一つではないかと思われる。

Ⅲ.金融機関のウェルスマネジメントビジネス

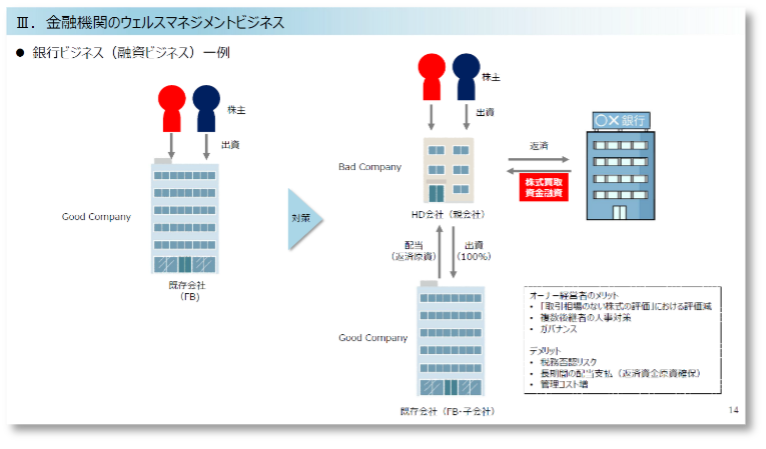

銀行にとって融資業務はビジネスの根幹である。よく銀行員が取引先企業オーナーに「ホールディング会社を設立しませんか?」「子会社株式の買取り資金を親会社に融資しますよ」と、提案してくるケースがある。ホールディング会社設立の本来の目的はガバナンス体制の確立や機動的な組織体制の構築(事業再編等)等であって、副次的な効果として「取引相場のない株式の評価減」といったものがあげられる。デメリット(リスク)としては、税務上の否認リスク、安定的な配当支払原資の確保、運営コスト増等がある。企業の現状の置かれた課題に対してホールディング会社設立で解決に繋がれば良いが、「そもそも何のためにホールディング会社を設立したのか?」といった本末転倒なことにならないためにも、しっかりとした検討が必要である。まさに「木を見て森を見ず」とならないようファミリーオフィスを中心とした複数の専門家の意見を聞くべきである。また、証券会社や生命保険会社のウェルスマネジメントビジネスにも有効なスキームがあるが、前述した銀行の融資ビジネスと同様に、全体最適を常に考慮すべきである。

会計事務所のファミリーオフィスビジネスは徐々に進んでおり、大手会計事務所はここ数年で、次々に別会社を設立しファミリーオフィスに参入(主に、コマーシャルファミリ―オフィス)しており、ネット系の会計プラットフォーム会社においても同様で、今後その動向に注目したい。また、特に中堅といわれる地場有力会計事務所においては、同業他社との差別化や、対金融機関の攻勢等に備えるため、成長分野としてのファミリーオフィス事業の事業戦略を練るべきであると思われる。

行政においても、近年ではファミリーオフィスの重要性が謳われるようになった。ファミリーオフィスが果たすべき役割として、ガバナンスの強化が挙げられる。ガバナンスの強化は時代の要請であり、特に非上場かつ無借金企業の中堅企業においては、その有効性が注目されている。

Ⅳ.ファミリーオフィスへの展開

ファミリーオフィスをビジネスとして捉えた時には、適切なコンサルティングツールと課題解決可能な多様な金融商品やコンサルティングスキルが欠かせない。あくまでも金融商品は課題解決のための手段であり、金融商品の提案ありき(目的)ではないことに留意しなければならないことは当然である。

昨今の、日米欧の家計金融資産の推移をみると、特に日本国内の金融資産残高の推移が、他に比べて伸び率が低いことがうかがえるが、日本は特に安全資産といわれる預貯金に多くのウェイトを占めている。一方で、相続税は最大55%課税される相続税大国である。ファミリーの資産を、上手に「守り」「育て」「継ぐ」ためには、長期的な資産管理戦略が必要ではないだろうか。会計事務所は、Risk・Asset・Taxに精通し、最も有力なファミリーオフィスのサプライヤーのうちの一つではないだろうか。

Ⅴ.何から始めるか

ファミリーオフィスビジネスとしてクライアントにコンサルティングを実施する入口のアプローチとしては、以下の2つをまずは提案して見てはどうかと考える。

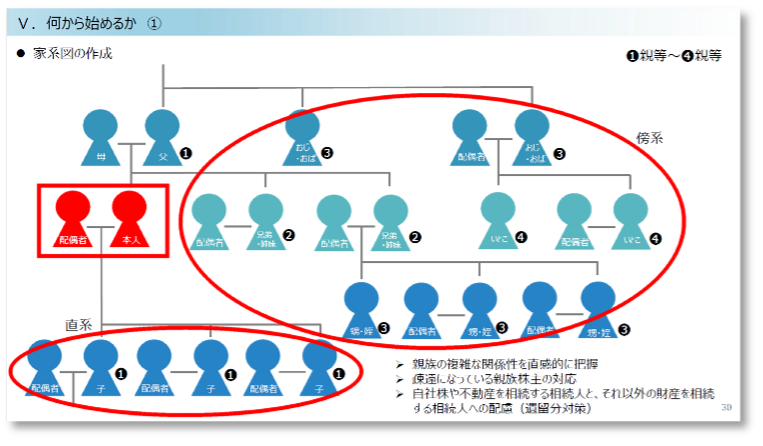

第一に、家系図の作成である。以前筆者は、可能な限り遡り先祖の戸籍謄本を役所に請求したことがあるが、家系図作成は最近ひそかなブームだそうだ。家系図を作成することにより、被相続人と相続関係者間の可視化が可能となり、早期の相続対策の重要性を理解するきっかけとなるのではないだろうか。特に、事業を承継する相続人とそうではない相続人間で、相続財産のアンバランスを招いた結果、いわゆる「争族(あらそいぞく・そうぞく)」となるリスクをはらんでいる。その解決のためには多くの時間を要することになるため、早めに可視化可能な相続関係図を作成すべきである。また、家系図作成は自分世代と子供世代だけを考えるのではなく、今までご先祖様が培った家の成り立ちや家業に端を発した現在の事業展開等、家系図作成を起点とし先代経営者に想いを馳せることにより、ファミリービジネスの承継の大切さを理解するきっかけになるはずである。

次に、ファミリー全体の財産を「家計貸借対照表」として可視化することである。家計貸借対照表は、法人の貸借対照表と考え方は基本的には同じである。左上部の資産には流動性の高い、現預金・有価証券・生命保険が記載され、その下部には不動産や自社株(非上場)が記載される。右上には、負債勘定として相続税の未払額(まだ存命中のためここでは未払いとしている)を一次と二次を分け記載している。資産と負債の差額が純資産となる。この図では、将来発生する相続税の支払いを、流動資産(現預金・有価証券・生命保険)では賄えないことが一目でわかる。既知の通り、相続税は原則10か月以内に現金納付が必要である。長期的な対策の検討が必要で、資産の組換えや資産運用等により相続税の原資を確保する必要がある。

最後に、

「ファミリーオフィス」は、クライアントファミリーの資産を次世代以降に「守り」「育て」「継ぐ」ために存在するプロフェッショナル集団である。今後、ファミリーオフィスの重要性が益々高まることが予想され、またそれに比例しファミリーオフィスの責任も増す。「真のクライアントファースト」により、この組織形態が発展していくことを切に希望する。